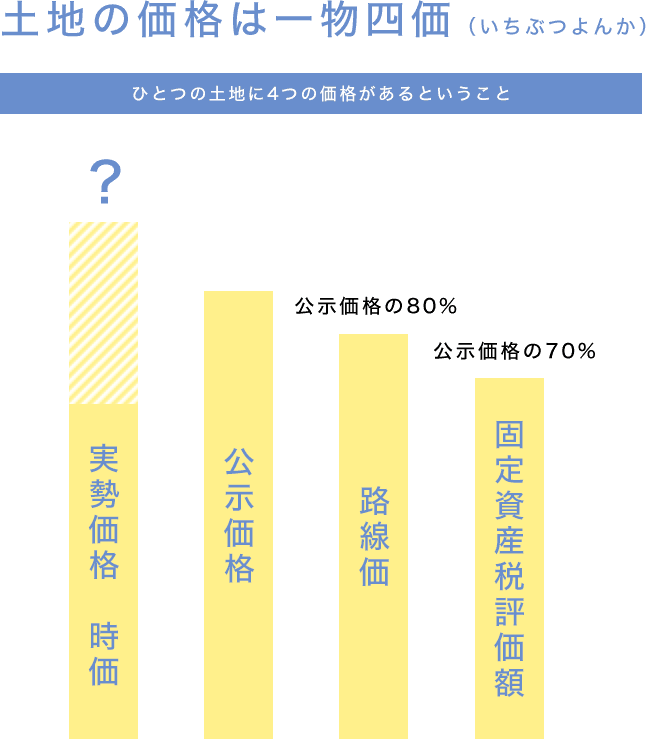

土地の価格は「一物四価(いちぶつよんか)」といわれています。一つの土地に4つの価格があることをいいます。相続税の評価の元となるので「路線価」を相続の評価として基準に考えがちですが「路線価」はあくまでも相続税の評価の元なので、生前対策や遺産分割協議の評価基準、価値の基準としては時価である「実勢価格」がベースです。

[1]固定資産評価額

市町村が決める課税評価です。固定資産税、都市計画税、不動産取得税、登録免許税などの算定基準とするために決定されています。

「[3]公示価格」の 70%の水準で設定されます。

[2]路線価

国税庁が公示し相続税の評価の元となります。

路線に対しての価格であり、ある一定距離内の同一道路に面している土地の価格(単価)は同じで、位置、形状等によって補正するという考え方により算出されています。

「[3]公示価格」の80%の水準で設定されます。

[3]公示価格

国土交通省が毎年公示する1月1日時点における標準地の価格です。

[4]実勢価格

実際に取引が成立する価格で時価ともいわれます。実に不明確な基準であるが故に価格の決定は大変です。「資産価値」が高い土地は「実勢価格」も高いです。